ICMS-ST na Entrada para Revenda: Um Guia Completo: Exemplo Calculo Do Icms Substituição Tributária Na Entrada Para Revenda

Exemplo Calculo Do Icms Substituição Tributária Na Entrada Para Revenda – A substituição tributária (ST) do ICMS na entrada de mercadorias para revenda é um tema complexo, mas crucial para a gestão financeira de empresas comerciais. Compreender seus mecanismos é fundamental para o planejamento tributário e a manutenção da lucratividade. Este guia apresenta um panorama completo sobre o cálculo, a documentação e o impacto do ICMS-ST na operação de revenda, buscando clareza e objetividade na abordagem.

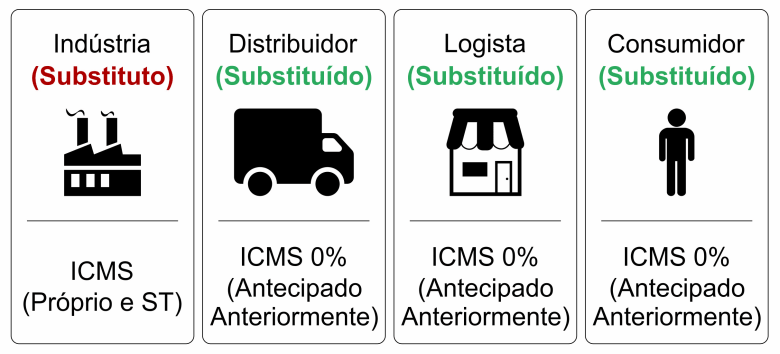

Conceito de ICMS-ST na Entrada para Revenda

O ICMS-ST na entrada para revenda consiste em antecipar o pagamento do imposto incidente sobre a venda final ao consumidor. Ao invés de cada elo da cadeia pagar o imposto sobre sua margem de lucro, o contribuinte substituído (o revendedor, neste caso) recolhe o imposto referente a toda a cadeia produtiva até o consumidor final. Essa antecipação simplifica o processo tributário e facilita a fiscalização.

A principal diferença entre o ICMS comum e o ICMS-ST reside na forma de recolhimento. No ICMS comum, o imposto é calculado e pago em cada etapa da comercialização. Já no ICMS-ST, o imposto é pago antecipadamente pelo revendedor, que recolhe o valor total do imposto incidente na venda final ao consumidor. Isso ocorre em situações específicas, definidas pela legislação de cada estado.

A substituição tributária na entrada ocorre principalmente quando a mercadoria apresenta um alto volume de movimentação ou quando se busca simplificar a cobrança do imposto ao longo da cadeia produtiva. A legislação estadual define os produtos e as situações em que a ST se aplica. É importante consultar a legislação do estado onde a empresa opera para verificar quais produtos estão sujeitos à ST na entrada.

As principais legislações que regem o ICMS-ST são o Código Tributário Nacional (CTN) e as leis complementares estaduais, que definem as alíquotas, as bases de cálculo e as regras específicas para cada estado. É essencial consultar a legislação estadual pertinente para obter informações precisas e atualizadas.

Cálculo do ICMS-ST na Entrada para Revenda: Métodos e Fórmulas

O cálculo do ICMS-ST na entrada para revenda varia de acordo com a legislação de cada estado, podendo envolver diferentes métodos e fórmulas. Geralmente, considera-se o valor da mercadoria, a alíquota interestadual (se aplicável) e o MVA (Margem de Valor Agregado), que representa o percentual de acréscimo de valor em cada etapa da cadeia produtiva.

A fórmula básica para o cálculo do ICMS-ST é frequentemente apresentada como: ICMS-ST = Valor da Base de Cálculo x Alíquota. No entanto, a base de cálculo pode ser complexa, envolvendo o preço de aquisição, o MVA e outras variáveis definidas pela legislação estadual. A comparação entre os métodos de cálculo em diferentes estados requer a consulta das legislações estaduais específicas.

Exemplo prático:

| Descrição | Valor Base | Alíquota | ICMS-ST |

|---|---|---|---|

| Valor da mercadoria | R$ 1.000,00 | 12% | R$ 120,00 |

Neste exemplo simplificado, o ICMS-ST é calculado diretamente sobre o valor da mercadoria. Entretanto, na prática, a base de cálculo pode incluir o MVA e outras variáveis, tornando o cálculo mais complexo.

Fatores como o MVA, as alíquotas (interestadual e interna) e a base de cálculo influenciam diretamente o valor final do ICMS-ST. O MVA, por exemplo, representa o acréscimo de valor ao longo da cadeia, impactando diretamente a base de cálculo do imposto.

Documentos e Registros Necessários

A correta documentação do ICMS-ST na entrada é fundamental para evitar problemas com a fiscalização. É necessário manter um registro preciso de todos os documentos fiscais e contábeis relacionados ao imposto.

- Nota Fiscal Eletrônica (NF-e) de entrada, com o destaque do ICMS-ST.

- Documentos comprobatórios do pagamento do ICMS-ST.

- Registro no livro fiscal da empresa.

- Escrituração contábil detalhada, com a correta classificação do ICMS-ST.

O registro correto do ICMS-ST no livro fiscal é essencial para a conformidade tributária. A escrituração contábil deve refletir o lançamento do ICMS-ST como um crédito tributário a recuperar ou como um custo da operação, dependendo do regime contábil adotado.

- Arquivar todas as notas fiscais e documentos relacionados ao ICMS-ST.

- Manter um sistema de controle interno para monitorar o pagamento e a escrituração do imposto.

- Realizar auditorias internas periódicas para garantir a precisão dos registros.

- Consultar regularmente a legislação tributária para se manter atualizado sobre as mudanças nas regras.

Impacto do ICMS-ST na Margem de Lucro, Exemplo Calculo Do Icms Substituição Tributária Na Entrada Para Revenda

O ICMS-ST impacta diretamente a margem de lucro do revendedor, pois representa um custo adicional na aquisição da mercadoria. A antecipação do pagamento do imposto reduz a disponibilidade de caixa e pode afetar a competitividade da empresa.

Para minimizar o impacto do ICMS-ST na lucratividade, é importante analisar as estratégias de precificação, buscar alternativas de redução de custos e negociar melhores condições de compra com os fornecedores. A comparação entre o custo final do produto com e sem a incidência do ICMS-ST permite avaliar o impacto real do imposto na margem de lucro.

| Item | Custo sem ICMS-ST | ICMS-ST | Custo Final |

|---|---|---|---|

| Produto X | R$ 100,00 | R$ 20,00 | R$ 120,00 |

Neste exemplo, o ICMS-ST de R$ 20,00 aumenta o custo final do produto em 20%, impactando diretamente o preço final ao consumidor.

Situações Especiais e Exceções

Existem situações especiais e exceções à regra geral de substituição tributária na entrada para revenda. Algumas mercadorias podem estar isentas do ICMS-ST ou sujeitas a alíquotas diferenciadas, dependendo da legislação estadual.

Mercadorias com isenção ou alíquotas diferenciadas de ICMS-ST são definidas pela legislação estadual. É fundamental consultar a legislação específica para cada produto e situação.

As principais exceções e suas implicações devem ser analisadas caso a caso, considerando a legislação estadual vigente.

Simulação de Cálculo com Cenários Diferentes

A simulação do cálculo do ICMS-ST com diferentes alíquotas e MVA permite avaliar o impacto das variações nos valores do imposto.

| Cenário | Alíquota | MVA | Valor ICMS-ST |

|---|---|---|---|

| Cenário 1 | 12% | 20% | R$ 144,00 |

| Cenário 2 | 15% | 15% | R$ 172,50 |

A variação da alíquota interestadual também influencia o valor final do ICMS-ST. Uma alíquota interestadual menor, por exemplo, pode reduzir o valor total do imposto a ser pago.

O que acontece se eu não recolher o ICMS-ST?

Você estará sujeito a multas e penalidades, além de possíveis problemas com a fiscalização.

Existe alguma forma de reduzir o valor do ICMS-ST?

Sim, algumas estratégias podem ajudar, como negociar melhores condições com fornecedores ou buscar incentivos fiscais oferecidos pelo seu estado.

Onde encontro informações sobre as alíquotas de ICMS-ST na minha região?

Consulte a Secretaria da Fazenda do seu estado. O site geralmente disponibiliza essas informações.