Alíquota Definida Pelo Estado de Destino em Nosso Exemplo SP: A complexidade da legislação tributária brasileira, especialmente no que tange ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS), exige um profundo entendimento das normas que regem a definição das alíquotas. Este documento visa elucidar os aspectos cruciais da alíquota definida pelo estado de destino, utilizando São Paulo como exemplo prático, abordando sua legislação, cálculo, impacto no comércio interestadual e implicações na competitividade empresarial.

A análise abrangerá a legislação paulista aplicável, comparando-a com a de outros estados, e apresentará exemplos práticos de cálculo da alíquota em diferentes cenários. Serão discutidas as obrigações acessórias das empresas, os mecanismos de fiscalização e as estratégias para minimizar o impacto da alíquota na competitividade. O objetivo é fornecer um guia completo e esclarecedor sobre este tema crucial para empresas que atuam no mercado brasileiro.

Alíquota Definida Pelo Estado de Destino: O Caso de São Paulo: Alíquota Definida Pelo Estado De Destino Em Nosso Exemplo Sp

A definição da alíquota de impostos sobre operações interestaduais é um tema complexo e de grande relevância para empresas que atuam no mercado brasileiro. Em São Paulo, a legislação estadual estabelece regras específicas para o cálculo e recolhimento desses impostos, impactando diretamente a competitividade e a lucratividade das empresas. Este artigo analisará a legislação paulista aplicável, o cálculo da alíquota em cenários práticos, o impacto no comércio interestadual, as considerações sobre a administração tributária e as implicações na competitividade empresarial.

Legislação Aplicável à Alíquota Definida em SP

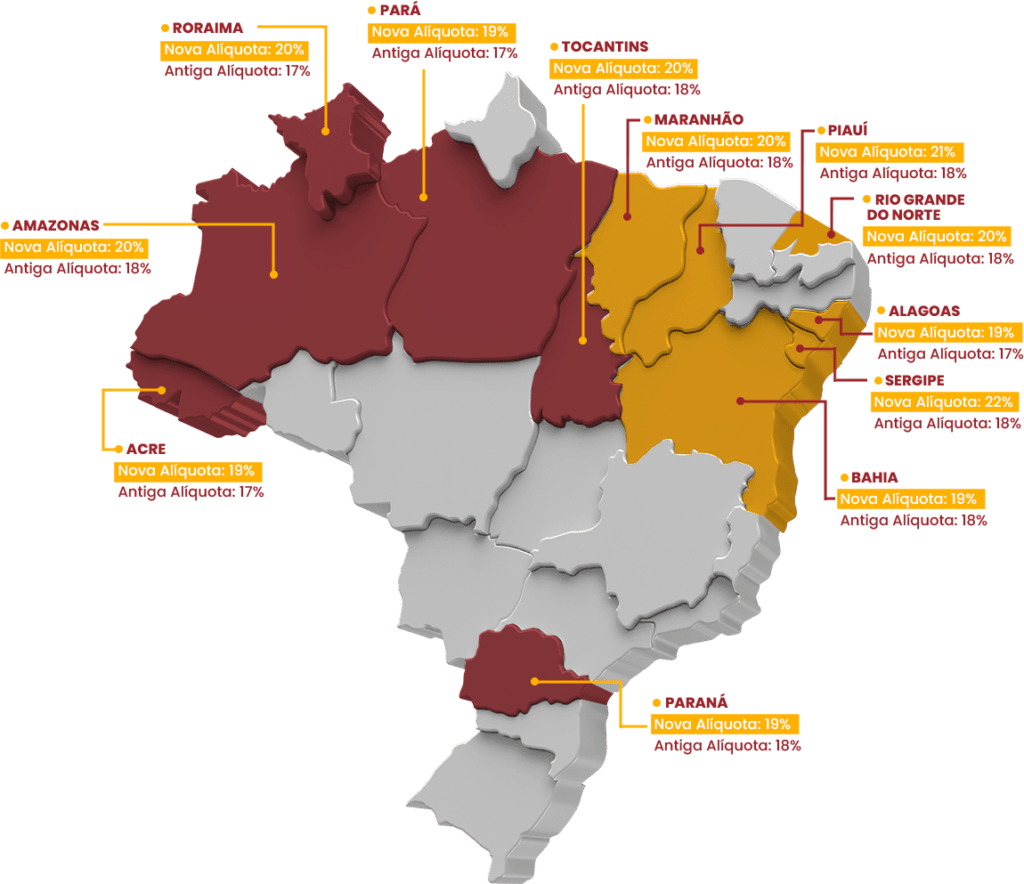

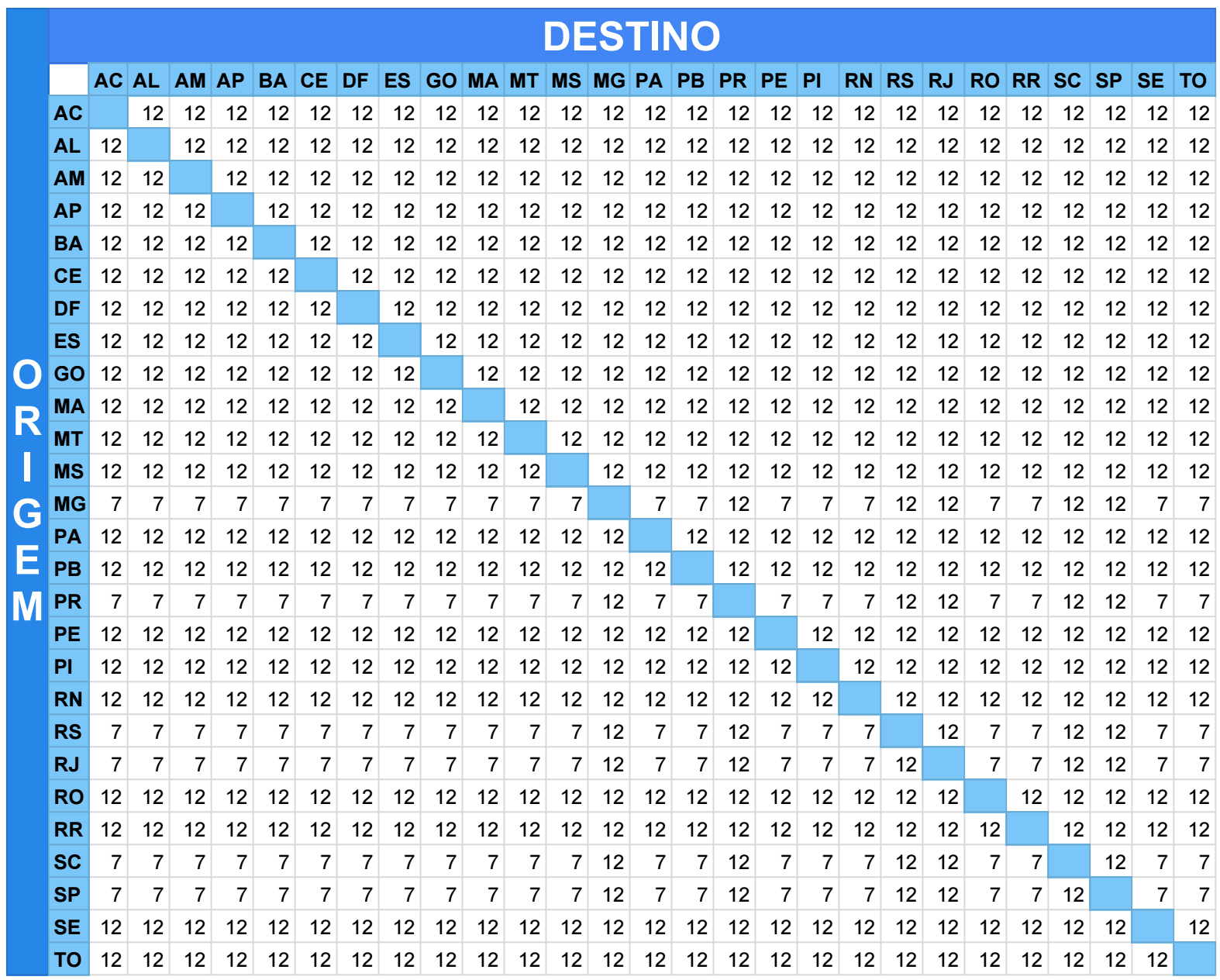

A legislação estadual paulista que define as alíquotas de impostos para operações com destino a São Paulo é complexa e abrange diversas leis e regulamentos. Existem exceções e particularidades que precisam ser consideradas para o correto cálculo e recolhimento dos impostos. A comparação com a legislação de outros estados revela variações significativas nas alíquotas e procedimentos, destacando a importância do conhecimento específico da legislação paulista.

| Seção | Descrição | Aplicabilidade | Exceções |

|---|---|---|---|

| RICMS/SP – Artigo X | Define a alíquota básica para determinado imposto. | Operações em geral com destino a SP. | Produtos isentos ou com alíquotas reduzidas, conforme legislação específica. |

| RICMS/SP – Artigo Y | Dispõe sobre a substituição tributária. | Determinados setores e produtos. | Situações previstas em legislação específica. |

| Decreto X | Regulamenta a aplicação de determinada alíquota. | Operações específicas. | Casos excepcionais definidos no próprio decreto. |

| Portaria Z | Dispõe sobre procedimentos administrativos. | Todas as operações sujeitas à legislação. | Nenhuma exceção específica mencionada. |

Cálculo da Alíquota em Cenários Práticos

O cálculo da alíquota em São Paulo envolve a aplicação da alíquota definida na legislação estadual sobre o valor da operação. Considerando-se um imposto hipotético com alíquota de 18%, uma transação de R$ 1.000,00 resultaria em um imposto de R$ 180,00 (1.000 x 0,18). Para valores maiores ou menores, o cálculo segue a mesma lógica, sendo proporcional ao valor da operação.

A complexidade reside nas possíveis exceções e benefícios fiscais.

| Valor da Transação | Alíquota Aplicada | Valor do Imposto |

|---|---|---|

| R$ 500,00 | 18% | R$ 90,00 |

| R$ 1.000,00 | 18% | R$ 180,00 |

| R$ 5.000,00 | 18% | R$ 900,00 |

Impacto da Alíquota no Comércio Interestadual

A alíquota definida em São Paulo impacta significativamente o comércio interestadual, afetando empresas de diferentes portes e setores. Empresas de outros estados que comercializam produtos com destino a SP precisam considerar essa alíquota no preço final de seus produtos, o que pode influenciar sua competitividade. O custo final para o consumidor em SP pode ser maior em comparação com outros estados com alíquotas menores.

- Aumento dos custos para empresas de outros estados.

- Necessidade de planejamento tributário estratégico.

- Maior complexidade na gestão de impostos.

- Potencial impacto na competitividade de empresas menores.

- Possibilidade de redução da margem de lucro.

Considerações sobre a Administração Tributária em SP, Alíquota Definida Pelo Estado De Destino Em Nosso Exemplo Sp

O recolhimento do imposto em São Paulo segue procedimentos específicos definidos pela Secretaria da Fazenda do Estado. As empresas têm obrigações acessórias, como a emissão de notas fiscais eletrônicas e a entrega de declarações. A fiscalização é realizada por meio de auditorias e cruzamento de dados. A Secretaria da Fazenda de SP disponibiliza canais de atendimento para esclarecimentos sobre a alíquota e demais questões tributárias.

Implicações da Alíquota na Competitividade

A alíquota de impostos em São Paulo influencia diretamente a competitividade das empresas que atuam no estado. Uma alíquota alta pode encarecer os produtos e serviços, reduzindo a competitividade em relação a outros estados com alíquotas menores. As empresas podem adotar estratégias para minimizar o impacto da alíquota, como a otimização de processos e a busca por benefícios fiscais.

Setores com maior incidência de impostos podem ser mais afetados.