Desconsideração Inversa da Personalidade Jurídica: A Desconsideração Inversa Da Personalidade Jurídica Ocorre Por Exemplo Quando

A Desconsideração Inversa Da Personalidade Jurídica Ocorre Por Exemplo Quando – A desconsideração inversa da personalidade jurídica, ao contrário da desconsideração tradicional, busca responsabilizar os sócios ou administradores de uma empresa pelos débitos da sociedade, mesmo que a pessoa jurídica esteja atuando regularmente. Este mecanismo visa proteger os credores em situações onde há abuso de direito ou fraude, rompendo o véu da personalidade jurídica para alcançar o patrimônio pessoal dos sócios.

Conceito de Desconsideração Inversa da Personalidade Jurídica

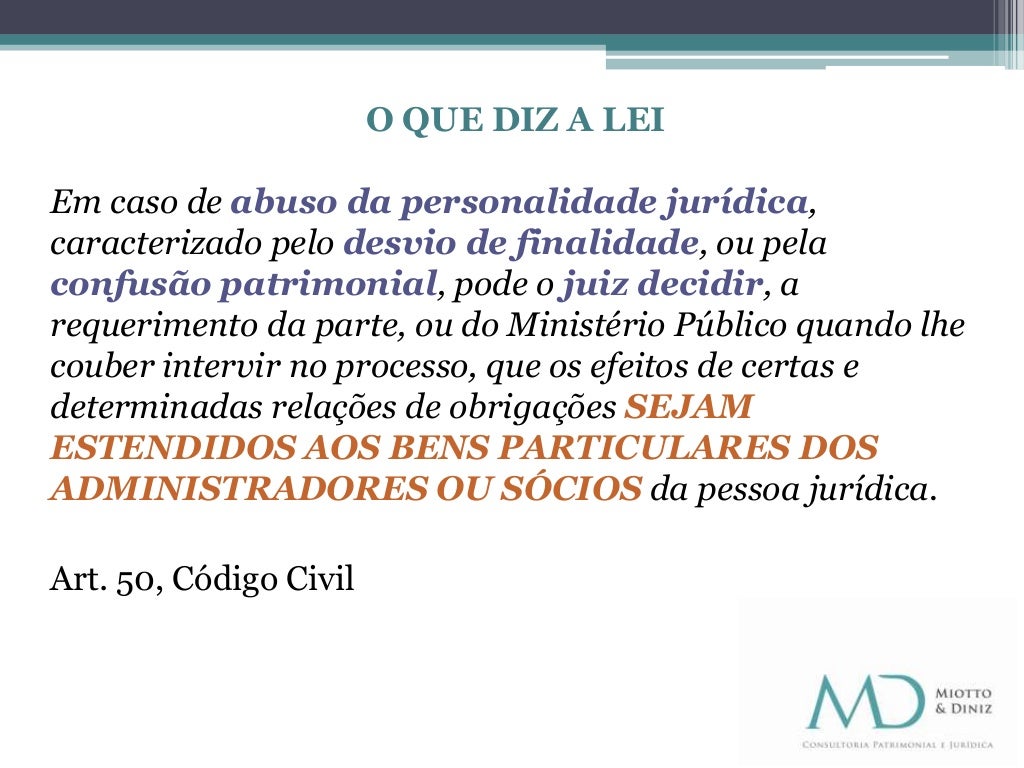

A desconsideração inversa da personalidade jurídica difere da desconsideração tradicional, que parte da responsabilidade da pessoa jurídica para alcançar os bens dos sócios. Na inversa, a responsabilidade parte dos sócios ou administradores para alcançar o patrimônio da sociedade. Os pressupostos para sua aplicação exigem a demonstração de abuso de direito ou fraude, com prejuízo aos credores. Diferentemente de teorias como a teoria da aparência, que se foca na proteção de terceiros de boa-fé, a desconsideração inversa prioriza a responsabilização dos sócios em casos de má-fé ou abuso.

Exemplos de Situações em que Ocorre a Desconsideração Inversa, A Desconsideração Inversa Da Personalidade Jurídica Ocorre Por Exemplo Quando

Diversas situações podem ensejar a aplicação da desconsideração inversa. A seguir, apresentamos exemplos práticos, demonstrando a relação entre o sócio e a sociedade que justifica a quebra do véu societário.

| Empresa | Sócio | Situação de Fato | Aplicação da Desconsideração Inversa |

|---|---|---|---|

| Construtora Alpha Ltda. | João Silva, sócio administrador | A construtora, após receber o pagamento de um cliente para a construção de um prédio, não repassa os recursos para o pagamento de materiais e mão de obra, utilizando-os para investimentos pessoais do sócio administrador. | Sim, pois há desvio de recursos e prejuízo aos credores (fornecedores de materiais e trabalhadores). |

| Comércio Beta S/A | Maria Santos, acionista majoritária | A empresa contrai empréstimos vultosos e, após a falência, constata-se que Maria Santos utilizou recursos da empresa para aquisição de bens pessoais de alto valor. | Sim, pois há clara demonstração de abuso de direito e enriquecimento ilícito em detrimento dos credores. |

| Indústria Gama Ltda. | Pedro Pereira, sócio minoritário, mas administrador | A empresa acumula dívidas consideráveis, mas Pedro Pereira, como administrador, promove a retirada de lucros para si mesmo antes de honrar os compromissos da empresa. | Sim, pois a conduta do administrador configura abuso de poder e prejuízo aos credores. |

Caso de Desconsideração Inversa e Responsabilidade Ambiental: Imagine uma empresa de mineração que causa danos ambientais significativos. Se for demonstrado que os sócios, cientes dos riscos, omitiram-se na adoção de medidas preventivas ou mitigadoras, e que os recursos da empresa são insuficientes para a reparação dos danos, a desconsideração inversa poderá ser aplicada para alcançar o patrimônio pessoal dos sócios, garantindo a reparação integral do dano ambiental.

Exemplo Hipotético em Sociedade Limitada: Em uma sociedade limitada, um administrador, sem autorização dos sócios, utiliza os recursos da empresa para pagar dívidas pessoais, causando prejuízo aos credores. Neste caso, a desconsideração inversa pode ser aplicada, responsabilizando o administrador pelo prejuízo causado.

Aspectos Jurisprudenciais da Desconsideração Inversa

A jurisprudência do STF e STJ tem se consolidado no sentido de admitir a desconsideração inversa, desde que presentes os requisitos legais e a demonstração de abuso de direito ou fraude. A análise é feita caso a caso, levando em consideração as peculiaridades de cada situação.

- O STJ tem admitido a desconsideração inversa em casos de fraude e abuso de direito, principalmente quando há demonstração de confusão patrimonial entre a sociedade e os sócios.

- O STF, em alguns precedentes, tem reforçado a necessidade de comprovação robusta do abuso de personalidade jurídica para a aplicação da desconsideração inversa.

- Decisões judiciais que negaram a desconsideração inversa frequentemente se baseiam na ausência de prova suficiente do abuso ou fraude, ou na inexistência de prejuízo aos credores.

Requisitos e Limites da Desconsideração Inversa

Para a configuração da desconsideração inversa, são necessários requisitos como a demonstração inequívoca de abuso de direito ou fraude, prejuízo aos credores e o nexo de causalidade entre a conduta dos sócios e o prejuízo. Os limites da aplicação residem na necessidade de observar os direitos dos sócios e o princípio da separação patrimonial. A demonstração do abuso de direito ou fraude é fundamental, não bastando a mera existência de dívidas.

- Demonstração inequívoca de abuso de direito ou fraude.

- Prejuízo aos credores.

- Nexo de causalidade entre a conduta dos sócios e o prejuízo.

- Insuficiência do patrimônio da pessoa jurídica para satisfazer a dívida.

Implicações da Desconsideração Inversa para os Sócios

A desconsideração inversa pode atingir diretamente o patrimônio pessoal dos sócios, que respondem pelas dívidas da sociedade. Os credores podem adotar medidas judiciais, como penhora de bens pessoais, para garantir o recebimento de suas importâncias. A responsabilização solidária dos sócios pode ocorrer, dependendo da legislação aplicável e das circunstâncias do caso.

Quais são as principais diferenças entre desconsideração inversa e desconsideração tradicional?

Na desconsideração tradicional, a responsabilidade recai sobre a pessoa jurídica pelos atos dos sócios. Já na inversa, o sócio responde pelas dívidas da empresa.

Existe algum prazo para requerer a desconsideração inversa?

Não há prazo específico, mas recomenda-se agir o quanto antes para preservar provas e garantir a eficácia da medida.

A desconsideração inversa pode ser aplicada em todas as sociedades?

Sim, mas a análise da situação fática é crucial para sua aplicação em cada tipo societário.